Περιεκτική Δημοκρατία, τεύχος 22 (Καλοκαίρι - Φθινόπωρο 2010)

Κρίση και Ελληνική Οικονομία[1]

ΓΙΩΡΓΟΣ ΟΙΚΟΝΟΜΑΚΗΣ

Η κρίση χρέους της ελληνικής οικονομίας (και η επαπειλούμενη

αντίστοιχη κρίση σε μια σειρά λιγότερο αναπτυγμένες

οικονομίες της ευρωπαϊκής Οικονομικής Νομισματικής Ένωσης)

αποτελεί όχι απλώς μια παρενέργεια της διεθνούς

χρηματοπιστωτικής κρίσης του 2007, αλλά μορφή αναπαραγωγής

των δομικών της χαρακτηριστικών: ό,τι εμφανίζεται ως

«κερδοσκοπικό» χτύπημα στο χρέος μιας «μικρής χώρας» δεν

είναι παρά μια ακόμα διέξοδος των αναζητούντων κέρδος

κεφαλαίων στη χρηματοπιστωτική σφαίρα ― σε συνθήκες

καθηλωμένης κερδοφορίας στην «πραγματική οικονομία».

1. Έλλειμμα κρατικού προϋπολογισμού, δημόσιο

και συνολικό χρέος

Γιατί ενώ τα δημόσια ελλείμματα και το χρέος είναι υψηλά και

σε άλλες χώρες, η ελληνική οικονομία αποτέλεσε ένα ελκυστικό

πεδίο «κερδοσκοπίας» επί του χρέους της; Θεωρούμε ότι η

απάντηση βρίσκεται στη δομική υστέρηση του ελληνικού

καπιταλισμού, όψεις της οποίας διερευνούμε.

Κατ’ αρχήν εξετάζοντας κάπως πιο συγκεκριμένα το ζήτημα αυτό

θα διαπιστώσουμε ότι υπάρχουν αρκετές διαφορές στην ελληνική

περίπτωση.

Το έλλειμμα του κρατικού προϋπολογισμού (σε δημοσιονομική

βάση) διπλασιάστηκε και από 6,1% του ΑΕΠ το 2008 έφθασε στο

13,0% το 2009. Το 2009 το έλλειμμα της γενικής κυβέρνησης

ανέβηκε στο 13,6%, σύμφωνα με αναθεωρημένα στοιχεία που

δημοσιεύθηκαν από την Eurostat στις 22.4.2010. Το 2009 και

άλλες χώρες είχαν ― λόγω της οικονομικής κρίσης ― υψηλά

ελλείμματα της γενικής κυβέρνησης, όπως π.χ. οι ΗΠΑ (12,5%),

το Ηνωμένο Βασίλειο (11,5%), η Ιρλανδία (14,3%), η Ισπανία

(11,2%) και η Πορτογαλία (9,4%).

Στην

περίπτωση της Ελλάδας το υψηλό έλλειμμα συνδέεται με υψηλό

δημόσιο χρέος, ίσο με το 115% του ΑΕΠ το 2009 ― το υψηλότερο

στη ζώνη του ευρώ, μαζί με εκείνο της Ιταλίας.[2]

Στην Ιαπωνία το ακαθάριστο δημόσιο χρέος είναι της τάξεως

του 200% του ΑΕΠ, αλλά είναι υψηλή και η εθνική αποταμίευση

(23% του ΑΕΠ το 2009), η οποία συμβάλλει αποφασιστικά στην

εγχώρια χρηματοδότηση του δημόσιου χρέους, ενώ είναι

πλεονασματικό το ισοζύγιο τρεχουσών συναλλαγών (1,8% του ΑΕΠ

το 2009). Στις ΗΠΑ, το δημόσιο χρέος (85% του ΑΕΠ το 2009,

προβλέπεται να αυξηθεί στο 94% το 2010), όπως και το

έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών (5% του ΑΕΠ το

2008, 3% του ΑΕΠ το 2009) χρηματοδοτούνται με δολάρια, που

είναι διεθνές αποθεματικό νόμισμα, ενώ η εθνική αποταμίευση

είναι σχετικά χαμηλή (12,2% του ΑΕΠ το 2009, έναντι 18,8%

στη ζώνη του ευρώ). Στην Ιταλία, όπου το δημόσιο χρέος ήταν

115% του ΑΕΠ το 2009 (όπως στην Ελλάδα), η εθνική

αποταμίευση είναι σχετικά υψηλή (16,7% του ΑΕΠ) και η

εξάρτηση από εξωτερική χρηματοδότηση μικρή (το έλλειμμα του

ισοζυγίου τρεχουσών συναλλαγών ήταν μόνο 2,4% του ΑΕΠ το

2009).[3]

Αντίθετα, στην ελληνική οικονομία η εθνική αποταμίευση είναι

ιδιαίτερα χαμηλή. Κατά τον Φωτόπουλο, το χαμηλό επίπεδο

αποταμίευσης στην ελληνική οικονομία οφείλεται στη «φύση της

οικονομίας ως μιας ‘οικονομίας υπηρεσιών’ [που], σε

συνδυασμό με τη μαζική εισροή εμβασμάτων από το εξωτερικό

(ναυτιλιακά, μεταναστευτικά κ.λπ.) δημιούργησε έναν έντονα

καταναλωτικό τύπο κοινωνίας… Έτσι, η ιδιωτική κατανάλωση

στην Ελλάδα απορροφούσε το 74% του ΑΕΠ το 1990, έναντι 57%

κατά μέσο όρο στις χώρες της Ευρωζώνη. Στην παρούσα δεκαετία

ο καταναλωτικός χαρακτήρας της ελληνικής οικονομίας εντάθηκε

ακόμη περισσότερο», με συνέπεια την παραπέρα μείωσης της

εγχώριας αποταμίευσης, «γεγονός που αποκλείει και κάθε ιδέα

χρηματοδότησης του δημόσιου χρέους από εγχώριες πηγές».[4]

Σύμφωνα με την Τράπεζα της Ελλάδος

«[σ]την

Ελλάδα η ακαθάριστη εθνική αποταμίευση, δημόσια και ιδιωτική

μαζί, μόλις ξεπερνούσε το 7% του ΑΕΠ το 2008 και το 5% το

2009, ποσό τελείως ανεπαρκές για τη χρηματοδότηση ακόμη και

των επενδύσεων που απαιτούνται για την ανανέωση του πάγιου

κεφαλαίου που μειώνεται λόγω των αποσβέσεων».[5]

Ωστόσο, η κρίση της ελληνικής οικονομίας δεν εκφράζεται μόνο

στο δημόσιο χρέος.

Όπως γνωρίζουμε, «το έλλειμμα του συνολικού ισοζυγίου

τρεχουσών συναλλαγών και κεφαλαιακών μεταβιβάσεων…

αντιστοιχεί στις ανάγκες της οικονομίας για χρηματοδότηση

από το εξωτερικό».[6]

Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών της ελληνικής

οικονομίας διευρυνόταν συνεχώς τα τελευταία χρόνια και το

2008 έφθασε στο 14,6% του ΑΕΠ. Η υποχώρηση στο 11,2% το 2009

οφείλεται αποκλειστικά στην οικονομική ύφεση, ενώ, σύμφωνα

με τις προβλέψεις της «Έκθεσης του Διοικητή» της Τράπεζας

της Ελλάδος, αναμένεται να αυξηθεί και πάλι.

«Το συνολικό ακαθάριστο εξωτερικό χρέος (του ιδιωτικού και

του δημόσιου τομέα) ― το οποίο τροφοδοτείται από τα

ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών ― ανήλθε στο

τέλος Δεκεμβρίου του 2009 στο 170,0% του ΑΕΠ, από 151,6% στο

τέλος του 2008».[7]

Παράλληλα, η αρνητική καθαρή διεθνής επενδυτική θέση της

ελληνικής οικονομίας, «δηλαδή η διαφορά μεταξύ των

χρηματοοικονομικών απαιτήσεων και των αντίστοιχων

υποχρεώσεων των κατοίκων έναντι των μη κατοίκων, η οποία

αποτελεί πληρέστερη και ακριβέστερη απεικόνιση της

εξωτερικής θέσης της χώρας» έφθανε, σύμφωνα με τα προσωρινά

στοιχεία της Τράπεζας της Ελλάδος, στο τέλος του 2009 το

83,1% του ΑΕΠ, από 74,9% το 2008.[8]

Το έλλειμμα τρεχουσών συναλλαγών, το οποίο εξ ορισμού

αντανακλά την υστέρηση της εθνικής αποταμίευσης έναντι της

εγχώριας επενδυτικής δαπάνης, τροφοδοτείται από τις δομικές

αδυναμίες της ελληνικής οικονομίας, και άμεσα οφείλεται,

σύμφωνα τουλάχιστον με την εκτίμηση της Τράπεζας της

Ελλάδος, «στις μεγάλες απώλειες διεθνούς ανταγωνιστικότητας

οι οποίες αντανακλώνται και στην υποχώρηση των μεριδίων

αγοράς των ελληνικών εξαγωγών που παρατηρείται τα τελευταία

χρόνια».[9]

Ο αδυναμίες αυτές αποδίδονται από την Τράπεζα της Ελλάδος

κυρίως στη δυσκαμψία στην αγορά εργασίας. Η τελευταία

συνδέεται με τη «σωρευτική αύξηση των μέσων ονομαστικών

αποδοχών», που οδήγησε σε «μεγάλες απώλειες

ανταγωνιστικότητας τιμών… [οι οποίες] συνέβαλαν καθοριστικά

στο να παραμείνει χαμηλό το επίπεδο της ‘διαρθρωτικής’

ανταγωνιστικότητας και αντίστοιχα περιορισμένη η δυνατότητα

της εγχώριας παραγωγής να ανταποκρίνεται με επάρκεια και

ευελιξία στη σύνθεση και στις μεταβολές της εξωτερικής αλλά

και της εγχώριας ζήτησης».[10]

Εντούτοις, όπως αναλυτικά δείχνεται στην «Ετήσια Έκθεση

2009» του ΙΝΕ ― στη βάση συγκρίσεων της ελληνικής οικονομίας

με τις «35

πιο προηγμένες χώρες του κόσμου» ―

«δεν είναι ορθός ο ισχυρισμός ότι η ανταγωνιστικότητα της

ελληνικής οικονομίας επιδεινώνεται εξαιτίας των απαιτήσεων

των μισθωτών, αφού αυτές αυξήθηκαν με τον ίδιο περίπου ρυθμό

με τον μέσο όρο των ανταγωνιστριών χωρών λαμβανομένων υπόψη

και των διαφορετικών αυξήσεων της παραγωγικότητας».[11]

Επομένως, οι διαρθρωτικές-δομικές αδυναμίες της ελληνικής

οικονομίας θα πρέπει να εξεταστούν υπό άλλο πρίσμα.

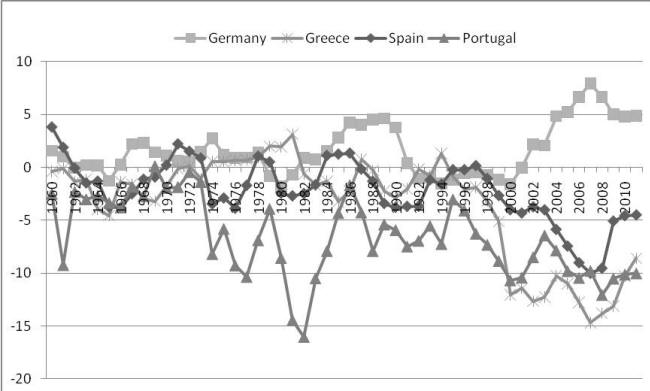

Ισοζύγιο τρεχουσών συναλλαγών (% ΑΕΠ)

Πηγή:

ΑΜΕCO

(http://ec.europa.eu/economy_finance/ameco/user/serie/SelectSerie.cfm)

Στο συνολικό ακαθάριστο εξωτερικό χρέος (του ιδιωτικού και

του δημόσιου τομέα) αποτυπώνεται καθαρά η διαφορά των

επιπέδων ανάπτυξης των διαφορετικών εθνικών καπιταλισμών

εντός της ΕΕ-ΟΝΕ. Το υψηλό ακαθάριστο εξωτερικό χρέος δεν

αποτελεί μια ελληνική, εντούτοις, «ιδιαιτερότητα». Η

εκτίναξη, μετά το 2000, του πλεονάσματος στο γερμανικό

ισοζύγιο τρεχουσών συναλλαγών και αντίστοιχα η εκτίναξη των

ελλειμμάτων στα ισοζύγια τρεχουσών συναλλαγών των

νοτιοευρωπαϊκών χωρών (Ελλάδα, Πορτογαλία Ισπανία), με τις

ανάλογες συνέπειες επί του χρέους,[12]

όπως δείχνουν τα διαγράμματα που ακολουθούν, είναι ακριβώς

το αποτέλεσμα της «ανισόμετρης ανάπτυξης» (Λένιν) του

καπιταλισμού εντός της ΕΕ-ΟΝΕ.

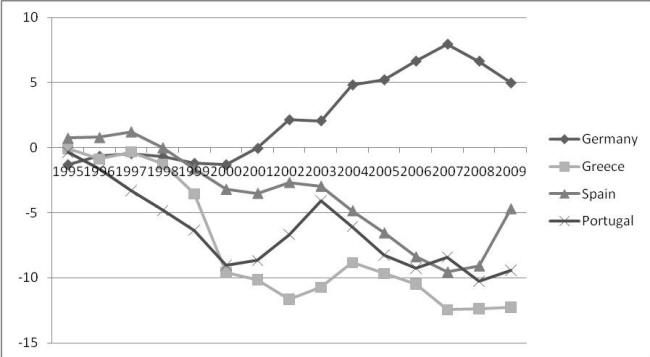

Καθαρός Δανεισμός από το εξωτερικό (% ΑΕΠ)

Πηγή:

ΑΜΕCO

(http://ec.europa.eu/economy_finance/ameco/user/serie/SelectSerie.cfm)

Η συγκρότηση της Ευρωπαϊκής Ένωσης ως μιας ενιαίας αγοράς με

ένα ενιαίο νόμισμα (ευρώ) έθεσε το θεσμικό-οικονομικό

πλαίσιο για τη διεύρυνση του χώρου κερδοφορίας του

παραγωγικότερου εθνικού-ευρωπαϊκού κεφαλαίου, εντός ενός

νέου ισχυρού οικονομικού συνασπισμού με τις δικές του

ιμπεριαλιστικές φιλοδοξίες. Ταξική προϋπόθεση του ιστορικού

εγχειρήματος είναι η πλήρης κυριαρχία του κεφαλαίου επί της

εργασίας ― εκφραζόμενη τις τελευταίες δεκαετίες ως ηγεμονία

των λεγόμενων

νεοφιλελεύθερων πολιτικών. Η ενιαία αγορά και το ενιαίο

νόμισμα συνεπάγονται την καταστροφή των λιγότερο παραγωγικών

εθνικών-ευρωπαϊκών κεφαλαίων, σε κλάδους

διεθνούς-ενδο-ευρωπαϊκού ανταγωνισμού, δηλαδή την ενίσχυση

εντός της Ευρωπαϊκής Ένωσης (και ιδίως εντός της Οικονομικής

Νομισματικής Ένωσης) των τάσεων συγκέντρωσης και

συγκεντροποίησης του κεφαλαίου ― οι οποίες έπονται

παραγωγικές αναδιαρθρώσεις που πολλαπλασιάζουν την ένταση

της εκμετάλλευσης της εργασίας από το κεφάλαιο.

Πολλοί στην Αριστερά, και εντός του χώρου της

εξωκοινοβουλευτικής Αριστεράς, αρνήθηκαν επί μακρόν (ή και

αρνούνται ακόμα να αναγνωρίσουν χωρίς περιστροφές) την

πραγματικότητα της κρίσης του

ελληνικού

καπιταλισμού.

Πρόκειται για αδυναμία κατανόησης της δομικής υστέρησης του

ελληνικού (και γενικότερα του νοτιοευρωπαϊκού) καπιταλισμού,

έναντι των αναπτυγμένων ευρωπαϊκών καπιταλισμών:

εξωστρεφής οικονομική

ανάπτυξη ― απουσία δεσμών οργανικής συμπληρωματικότητας

μεταξύ των οικονομικών τομέων,[13]

όπως θα δείξουμε πιο κάτω. Ειδικότερα, εντός του χώρου της

νέας αντικαπιταλιστικής Αριστεράς σε πολλές περιπτώσεις

αποσιωπάται η δυναμική της «ανισόμετρης ανάπτυξης» του

καπιταλισμού εντός του πλαισίου της ΕΕ-ΟΝΕ. Έτσι δεν γίνεται

κατανοητό ότι η ένταξη των λιγότερο ανταγωνιστικών

ευρωπαϊκών χωρών στο πλαίσιο της ΕΕ-ΟΝΕ επιδείνωσε το

πρόβλημα ανισομέρειας. Στην ελληνική περίπτωση η επιδείνωση

αυτή έφτασε μέχρι του σημείου της σημερινής παρόξυνσης και

της μετάλλαξης του προβλήματος ανταγωνιστικότητας σε

πρόβλημα χρέους, επί του οποίου κερδοσκοπούν τα αναζητούντα

κέρδη κεφάλαια ― αποσπώντας διευρυνόμενη αξία και υπεραξία

από τις μισθωτές τάξεις.

Ας δούμε πιο συγκεκριμένα όψεις της δομικής υστέρησης του

ελληνικού καπιταλισμού.

2. Δεσμοί οργανικής συμπληρωματικότητας

Κρίσιμο χαρακτηριστικό της αναπτυξιακής δυναμικής μίας

χώρας, ειδικότερα της δυνατότητας η διεύρυνση της παραγωγής

να λειτουργεί πολλαπλασιαστικά, είναι η «πυκνότητα» των

διακλαδικών σχέσεων που αναπτύσσονται: ζήτηση εγχώρια

παραγόμενων ενδιάμεσων εισροών για την τελική παραγωγή ενός

προϊόντος (δεσμοί οργανικής συμπληρωματικότητας). Όσο πιο

υψηλοί είναι οι δεσμοί αυτοί, τόσο πιο αναπτυγμένη θεωρείται

ότι είναι μια οικονομία.

Μία τεχνική για τη διακρίβωση αυτών των δεσμών είναι η

ανάλυση εισροών-εκροών.[14]

Ο πολλαπλασιαστής κάθετων διασυνδέσεων δείχνει τη μεταβολή

στο προϊόν του συνόλου της οικονομίας από μία μοναδιαία

μεταβολή της ζήτησης για την τελική παραγωγή του προϊόντος

ενός κλάδου, και είναι δείκτης της έντασης των δεσμών

οργανικής συμπληρωματικότητας μεταξύ των οικονομικών κλάδων

στο εσωτερικό μιας οικονομίας.

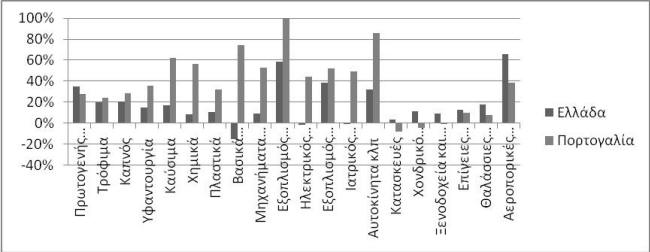

Στο επόμενο διάγραμμα συγκρίνουμε το μέγεθος των

πολλαπλασιαστών κάθετων διασυνδέσεων της Ελλάδας και της

Πορτογαλίας σε σχέση με τη Γερμανία στον πρωτογενή τομέα,

στη μεταποίηση και σε επιλεγμένους κλάδους του τομέα των

υπηρεσιών.[15]

Συγκεκριμένα στο διάγραμμα καταγράφεται πόσο επιπλέον προϊόν

δημιουργείται στη γερμανική οικονομία σε σχέση με την

ελληνική και την πορτογαλική οικονομία από μια μοναδιαία

μεταβολή στην παραγωγή κάθε κλάδου. Παραδείγματος χάρη μια

μοναδιαία αύξηση του προϊόντος του πρωτογενή τομέα στην

Ελλάδα και στη Γερμανία θα δημιουργήσει κατά 35% περίπου

περισσότερο προϊόν στη Γερμανία. Αντίστοιχα μια μοναδιαία

αύξηση του προϊόντος του πρωτογενή τομέα στην Πορτογαλία και

τη Γερμανία θα δημιουργήσει κατά 28% περίπου περισσότερο

προϊόν στη Γερμανία. Αυτό που γενικά διαπιστώνουμε είναι ότι

οι πολλαπλασιαστικές δυνατότητες της γερμανικής οικονομίας

είναι μεγαλύτερες στην πλειοψηφία των εξεταζόμενων κλάδων.

(Βλ. πίνακα 1 στο παράρτημα.)

Ελλάδα – Πορτογαλία έναντι Γερμανίας: Πολλαπλασιαστές

κάθετων διασυνδέσεων (2005)

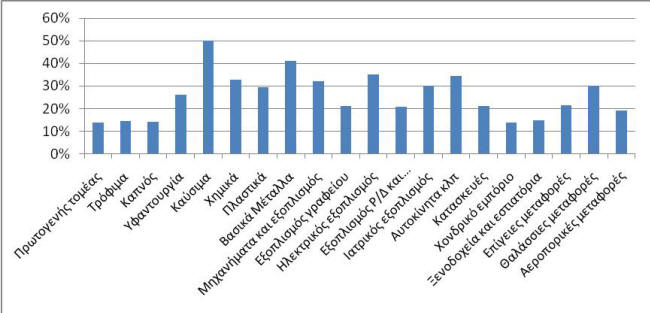

3. Διαρροές παραγωγής

Οι διαρροές παραγωγής στην ανάλυση εισροών-εκροών δείχνουν

το τμήμα του επιπλέον προϊόντος που δημιουργείται στο

εξωτερικό εξαιτίας της αύξησης στη ζήτηση για το προϊόν ενός

εγχώριου κλάδου.

Πρόκειται για διαρροή προστιθέμενης αξίας από τη χώρα στο

εξωτερικό.

Όσο ασθενέστεροι είναι οι δεσμοί οργανικής

συμπληρωματικότητας μιας οικονομίας τόσο μεγαλύτερη είναι η

διαρροή προστιθέμενης αξίας στο εξωτερικό.

Το διάγραμμα που ακολουθεί αποτυπώνει το μέγεθος των

διαρροών προστιθέμενης αξίας στον πρωτογενή τομέα, στη

μεταποίηση και σε επιλεγμένους κλάδους του τομέα των

υπηρεσιών. Για παράδειγμα, από το σύνολο της προστιθέμενης

αξίας του πρωτογενή τομέα το 13% περίπου δημιουργείται στο

εξωτερικό εξαιτίας των εισαγόμενων ενδιάμεσων εισροών. Αυτό

που παρατηρούμε είναι ότι το εμπορικό ισοζύγιο της χώρας δεν

επιβαρύνεται μόνο λόγω της εισαγωγής τελικών προϊόντων αλλά

και λόγω του εξωστρεφούς μοντέλου ανάπτυξης της ελληνικής

οικονομίας (έλλειψη δεσμών οργανικής συμπληρωματικότητας).

(Βλ. πίνακα 2 στο παράρτημα.)

Διαρροές της παραγωγής (Ελληνική Οικονομία, 2005)

4. Μη ανταγωνιστική οικονομική δομή

Η δομική υστέρηση του ελληνικού καπιταλισμού (εξωστρέφεια)

γίνεται εμφανής από τη δομή του εξωτερικού εμπορίου του

αναφορικά με το επίπεδο τεχνολογίας εισαγωγών και εξαγωγών.

Το 2008, το 50% των εισαγωγών αφορά προϊόντα υψηλής

τεχνολογίας και μεσαίας-υψηλής τεχνολογίας. Μόλις το 26% των

εξαγωγών αφορά προϊόντα υψηλής και μεσαίας-υψηλής

τεχνολογίας. Το 42% των εξαγωγών αφορά προϊόντα χαμηλής

τεχνολογίας.[16]

Τα προϊόντα υψηλής τεχνολογίας είναι προϊόντα υψηλότερης

εισοδηματικής ελαστικότητας ζήτησης (η ζήτησή τους αυξάνεται

με την αύξηση του εισοδήματος) άρα με την αύξηση του

εισοδήματος, η ζήτηση για ξένα προϊόντα αυξάνεται και

μειώνεται η ζήτηση για εγχώρια παραγόμενα προϊόντα.

Άρα η τάση που προκύπτει από την παραγωγική δομή της χώρας

είναι να διευρύνεται το έλλειμμα στο εμπορικό ισοζύγιο καθώς

το εισόδημα αυξάνεται.

Η δομή αυτή του εξωτερικού εμπορίου, αποτέλεσμα του

εξωστρεφούς μοντέλου οικονομικής ανάπτυξης της χώρας, μπορεί

να γίνει ευκολότερα κατανοητή αν λάβουμε υπόψη μας την

υστέρηση της ελληνικής μεταποιητικής παραγωγής, συγκριτικά

με την αντίστοιχη στις χώρες της Ευρωζώνης: «σήμερα το

ελληνικό μερίδιο μεταποιητικών εξαγωγών στις συνολικές

εξαγωγές της χώρας είναι το χαμηλότερο στην Ευρωζώνη»: «54%

στην Ελλάδα, έναντι 77% στην Ευρωζώνη».[17]

Το πρόβλημα ανταγωνιστικότητας της ελληνικής οικονομίας δεν

οφείλεται στις υψηλές αμοιβές της εργασίας ούτε είναι ένα

πρόβλημα απλώς υστέρησης της παραγωγικότητας της εργασίας,

όπως βλέπουμε στο σχετικό πίνακα.

Παραγωγικότητα της εργασίας ανά μισθωτό (EU27=100)

|

|

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

Γερμανία |

114 |

112,4 |

111,7 |

107,9 |

106,7 |

106,2 |

108,5 |

108,1 |

109,2 |

108,8 |

107,5 |

107,4 |

|

Ιρλανδία |

125,2 |

125,1 |

124,9 |

127,2 |

127,8 |

133,1 |

135,1 |

135 |

134,4 |

136,6 |

139,7 |

134,1 |

|

Ελλάδα |

93,1 |

90,8 |

91 |

93,5 |

97,1 |

99,4 |

100,8 |

101,1 |

99,8 |

100,6 |

101,9 |

102,2 |

|

Γαλλία |

125,6 |

126,3 |

125,1 |

124,9 |

124,8 |

125,3 |

121,4 |

120,5 |

122 |

121,4 |

121,9 |

120,9 |

|

Ιταλία

|

128,7 |

130 |

127,3 |

125,8 |

125,3 |

117,5 |

115,4 |

112 |

110,8 |

109,6 |

108,5 |

108,1 |

|

Πορτογαλία |

68 |

67,8 |

69,2 |

68,8 |

67,8 |

67,8 |

68,3 |

67 |

70,1 |

70,2 |

71,1 |

70,6 |

|

UK |

108,8 |

109 |

108,9 |

110,6 |

111,6 |

112 |

112,4 |

113,8 |

112,3 |

112,1 |

111,6 |

110,6 |

|

Ισπανία |

108,2 |

107,7 |

105,4 |

103,6 |

103 |

104,7 |

103,6 |

102 |

101,1 |

102 |

103,5 |

104,8 |

Πηγή:

Eurostat,

http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/search_database

Το πρόβλημα του ελληνικού καπιταλισμού είναι πρόβλημα

μη-ανταγωνιστικής

οικονομικής δομής, ως αποτέλεσμα του μοντέλου

εξωστρεφούς οικονομικής ανάπτυξης που ιστορικά ακολούθησε.

Όπως σημειώνει ο Φωτόπουλος, «ενώ ο μεγάλος όγκος της

ελληνικής μεταποίησης στη περίοδο 1970-90 αφορούσε την

επεξεργασία αγροτικών προϊόντων και την παραγωγή

υφαντικών/ειδών ένδυσης, ο μεγάλος όγκος της μεταποίησης

στην ΕΟΚ αφορούσε την παραγωγή μηχανημάτων και μεταφορικών

μέσων. Ακόμα πρέπει να επισημάνουμε ότι το μεγαλύτερο μέρος

της ελληνικής μεταποίησης συνίσταται είτε σε επεξεργασία

πρώτων υλών, είτε σε συναρμολόγηση εισαχθέντων μερών, ή

απλώς σε επισκευές, και ότι αυτή η μεταποιητική

δραστηριότητα γίνεται κυρίως σε μικρές μονάδες. Συνακόλουθα…

ο όγκος των ελληνικών εξαγωγών στη διάρκεια όλης της

μεταπολεμικής περιόδου συνίσταται σε πρωτογενή προϊόντα και

υφάσματα/ενδύματα. … Είναι επίσης σημαντικό να τονίσουμε ότι

τα μηχανήματα και τα μεταφορικά μέσα, τα οποία πάντα

αποτελούσαν τη μερίδα του λέοντος των εξαγωγών των ΑΚΧ

[Αναπτυγμένων Καπιταλιστικών Χωρών] συνιστούσαν ασήμαντο

τμήμα των ελληνικών εξαγωγών».[18]

Η διαφορετικότητα επομένως της δομής εισαγωγών - εξαγωγών

δεν είναι αποτέλεσμα της εισόδου της χώρας στην ΟΝΕ, αλλά

προϋπάρχει αυτής. Εστιάζοντας στη μεταποίηση για το 2000, το

έτος δηλαδή αμέσως πριν την είσοδο της Ελλάδας στην

ευρωζώνη, η διαφορετικότητα της δομής εισαγωγών - εξαγωγών

γίνεται ιδιαίτερα αντιληπτή από τη σύγκριση της εκατοστιαίας

συμμετοχής των κατηγοριών κεφαλαιακά αγαθά, Η/Υ και

εξαρτήματα αυτών, ενσύρματη και κινητή τηλεφωνία και

επιβατικά αυτοκίνητα στο σύνολο των εξαγωγικών εισπράξεων

και των εισαγωγικών δαπανών. Συγκεκριμένα για το 2000 στην

κατηγορία κεφαλαιακά αγαθά καταγράφεται εκατοστιαία

συμμετοχή στις εξαγωγικές εισπράξεις 2,1%, ενώ δεν

καταγράφεται εκατοστιαία συμμετοχή των άλλων κατηγοριών στις

εξαγωγικές εισπράξεις. Οι ίδιες αυτές κατηγορίες συνιστούν

για το ίδιο έτος το 30,2% της συνολικής εισαγωγικής δαπάνης.[19]

Από μια άλλη οπτική η διαφορετικότητα αυτή μπορεί να γίνει

αντιληπτή στις μεγάλες διαφορές μεταξύ εισαγωγικής

διείσδυσης (ο λόγος των εισαγωγών προς τη φαινόμενη

κατανάλωση[20]

σε τρέχουσες τιμές), η οποία ανέρχεται στο

50,5

% και εξαγωγικής επίδοσης (ο λόγος των εξαγωγών προς την

ακαθάριστη αξία παραγωγής σε τρέχουσες τιμές) η οποία φτάνει

στο

16,9

% στο σύνολο της μεταποίησης (πλην καυσίμων) για το 2000. Οι

διαφορές αυτές είναι ακόμη εντυπωσιακότερες αν

περιορισθούμε, για το ίδιο έτος, στον κλάδο των μηχανών και

συσκευών (83,7%

έναντι 25,1%)

και ιδίως στον κλάδο μεταφορικών μέσων και εξοπλισμού (81,3%

έναντι μόλις 3,2

).[21]

Διάρθρωση μεγέθους των ελληνικών επιχειρήσεων (2009)

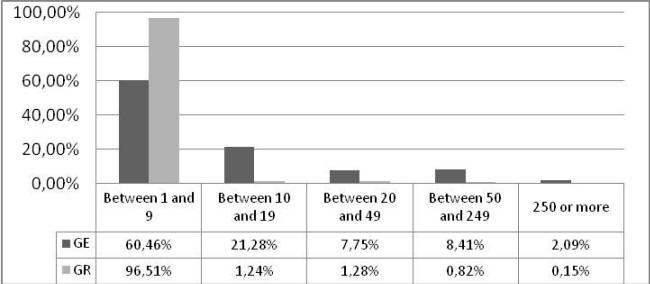

Πηγή:

Eurostat,

http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/search_database

Η σύγκριση της διάρθρωσης του μεγέθους των ελληνικών και των

γερμανικών επιχειρήσεων για το έτος 2009 συμπληρώνει την

εικόνα της δομικής υστέρησης του ελληνικού καπιταλισμού.

5. Επίλογος

Το ερώτημα της καπιταλιστικής ανάπτυξης-υπανάπτυξης,

επομένως και της «ανισόμετρης ανάπτυξης» του καπιταλισμού,

δεν είναι τεχνικό αλλά ταξικό ζήτημα. Δεν κρίνεται απλά και

μόνο από εξωτερικούς προς έναν καπιταλιστικό κοινωνικό

σχηματισμό παράγοντες (τα μητροπολιτικά κέντρα). Δεν

κρίνεται, ωστόσο, απλά και μόνο από τον εσωτερικό ταξικό

συσχετισμό δύναμης, ωσάν ένας κοινωνικός σχηματισμός να

αναπτυσσόταν σε κλειστή γυάλα ― εμπλεκόμενος σε δεύτερο

χρόνο, εκ των υστέρων, με το διεθνές καπιταλιστικό

περιβάλλον. Η ανισόμετρη ανάπτυξη είναι το σύνθετο

αποτέλεσμα μιας ιστορικής διαδικασίας ταυτόχρονης

αλληλοδιαπλοκής και αλληλεξάρτησης εσωτερικών και εξωτερικών

καθορισμών. Είναι η σύνθετη ιστορία της παγκόσμιας ταξικής

πάλης, όπως αποκρυσταλλώνεται σε έναν κοινωνικό σχηματισμό.

Η ένταξη στην ΕΕ-ΟΝΕ αποτελεί μια φάση στην ιστορία του

ελληνικού καπιταλισμού η οποία εγγράφεται επί της δεδομένης

ιστορικής του υπόστασης και δυναμικής. Η ένταξη αυτή

επέδρασε παροξύνοντας το ιστορικό αναπτυξιακό πρόβλημα του ελληνικού

καπιταλισμού, και την καπιταλιστική-ιμπεριαλιστική

εκμετάλλευση των μισθωτών τάξεων. Ιδιαίτερα σήμερα, η

καπιταλιστική λύση για τις λιγότερο ανταγωνιστικές χώρες της

ΕΕ-ΟΝΕ εμφανίζεται να είναι η «εσωτερική υποτίμηση», δηλαδή

η συντριβή των εργασιακών δικαιωμάτων και η εισοδηματική

εξαθλίωση των μισθωτών τάξεων. Η παραμονή του ελληνικού

καπιταλισμού στην ΕΕ-ΟΝΕ θα επιχειρηθεί στη βάση μιας

τέτοιας συντριβής των εργασιακών δικαιωμάτων και

εισοδηματικής εξαθλίωσης των μισθωτών τάξεων (τόσο του

δημόσιου όσο και του ιδιωτικού τομέα της οικονομίας), ωστόσο

ακόμη και έτσι ο ελληνικός καπιταλισμός δεν θα επιλύσει το

ιστορικό αναπτυξιακό πρόβλημά του. Η έξοδος από την ΕΕ-ΟΝΕ

με όρους ανατροπής της αστικής πολιτικής εξουσίας και των

καπιταλιστικών σχέσεων παραγωγής αποτελεί τη μόνη

(επαναστατική) λύση στην κρίση.

Παράρτημα

|

Πίνακας 1: Διαφορά πολλαπλασιαστών προϊόντος μεταξύ

Γερμανίας και Ελλάδας και Γερμανίας- Πορτογαλίας

|

Πίνακας 2: Διαρροές παραγωγής της ελληνικής

οικονομίας

|

[1]

Το παρόν κείμενο, που αποτελεί την παρέμβαση του Γ.

Οικονομάκη στην παρουσίαση του βιβλίου του Τάκη

Φωτόπουλου, βασίζεται σε μέρος της εισήγησης των Γ.

Οικονομάκη, Μ. Μαρκάκη, Α. Αναστασιάδη και Γ.

Παπαλεξίου στο διήμερο «Παγκόσμια Καπιταλιστική

Κρίση & Ελλάδα» που οργάνωσαν τα περιοδικά

Νέα Προοπτική

και

Critique (28-29/5/

2010, Νομική). Η

ανάλυση εισροών-εκροών έγινε από τη Μαρία Μαρκάκη,

στη βάση επεξεργασιών της εκπονούμενης διδακτορικής

της διατριβής στο ΕΜΠ.

[2]

Βλ. Τράπεζα της Ελλάδος (2010),

Έκθεση του

Διοικητή για το έτος 2009, σελ. 18, 29, 117.

[3]

Βλ. Τράπεζας της Ελλάδος (2010)

Νομισματική

Πολιτική 2009-2010, σελ. 16.

[4]

Τ. Φωτόπουλος (2010),

Η Ελλάδα ως

προτεκτοράτο της υπερεθνικής ελίτ: η ανάγκη για

άμεση έξοδο από την ΕΕ και για μια αυτοδύναμη

Οικονομία, Αθήνα: Γόρδιος, σελ. 51.

[5]

Τράπεζα της Ελλάδος (2010),

Έκθεση του

Διοικητή για το έτος 2009, σελ. 23.

[6]

Στο ίδιο, σελ. 143.

[7]

Στο ίδιο, σελ. 160.

[8]

Βλ. στο ίδιο, σελ. 30, 168-169.

[9]

Στο ίδιο, σελ. 143.

[10]

Στο ίδιο, σελ. 33, 143.

[11]

Ινστιτούτο Εργασίας / ΙΝΕ ΓΣΕΕ - ΑΔΕΔΥ (2009),

Η ελληνική

οικονομία και η απασχόληση: Ετήσια Έκθεση 2009,

σελ. 148-155.

[12]

Βλ. και Τ. Φωτόπουλος, «Μονομερής έξοδος από ΟΝΕ και

ΕΕ», Πριν,

30-05-2010.

[13]

Για το σχετικό ζήτημα βλ. μεταξύ άλλων:

Σ. Αμίν (1976),

Η άνιση

ανάπτυξη, Αθήνα: Καστανιώτης×

Ν. Μουζέλης (1978),

Νεοελληνική Κοινωνία: Όψεις Υπανάπτυξης, Αθήνα:

Εξάντας×

Τ. Φωτόπουλος (1985),

Εξαρτημένη

ανάπτυξη: η ελληνική περίπτωση, Αθήνα: Εξάντας.

[14]

Οι εφαρμογές της ανάλυσης εισροών-εκροών βασίζονται

στο θεωρητικό πλαίσιο που αναπτύχθηκε από τον

Leontief. Βλ.

W. Leontief (1936), “Quantitative Input and Output

relations in the Economic System of the United

States”, The

Review of Economic Statistics, 18(3), pp.

105–125 & W. Leontief (1965), “Input-Output

Analysis”, readings in Leontief, W. (1966),

Input- Output

Economics, New York: Oxford University Press.

[15]

Όλα τα δεδομένα για την εφαρμογή του μοντέλου

εισροών-εκροών προέρχονται από τη

Eurostat. Συγκεκριμένα,

τα στοιχεία για το ακαθάριστο προϊόν κατά κλάδο

προέρχονται από τη βάση της

Eurostat,

http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/search_database

και οι πίνακες εισροών-εκροών από τη βάση:

http://epp.eurostat.ec.europa.eu/portal/page/portal/esa95_supply_use_input_tables/data/workbooks

[17]

Τ. Φωτόπουλος (2010),

Η Ελλάδα ως

προτεκτοράτο της υπερεθνικής ελίτ, όπ.π., σελ.

59.

[18]

Στο ίδιο.

[19]

Τράπεζα της Ελλάδος (2003), Έκθεση του Διοικητή

για το έτος 2002: πίνακας ΙΧ.2, σελ. 281.

[20]

«Η

φαινόμενη κατανάλωση προκύπτει εάν από την εγχώρια

παραγωγή αφαιρεθούν οι εξαγωγές και στη συνέχεια

προστεθούν οι εισαγωγές στο υπόλοιπο» (στο ίδιο,

σελ. 119).

[21]

Στο ίδιο, πίνακας ΙΙΙ.8, σελ. 118.